مالیات بر ارزش افزوده چیست

اگر برایتان سوال است که آیا مشمول مالیات بر ارزش افزوده می باشید یا خیر می توانید مقاله مالیات بر ارزش افزوده چیست، را تا انتها مطالعه کنید. در این مقاله ابتدا با مفهموم مالیات بر ارزش افزوده و سپس با انواع، نرخ، نحوه محاسبه و مزایا و معایب مالیات بر ارزش افزوده آشنا می شوید همچنین pdf مالیات بر ارزش افزوده چیست به شما کمک می کند تا راحت تر و سریع تر مفاهیم پیرامون مالیات بر ارزش افزوده را فرا بگیرید. اگر برای انجام خدمات حسابداری،مالیاتی و حسابرسی خود به دنبال مجرب ترین کارشناسان میگردید ما به شما بهترین شرکت حسابداری را معرفی میکنیم. برای دریافت خدمات با ما تماس بگیرید.

مالیات بر ارزش افزوده چیست

مالیات بر ارزش افزوده یا Value-added Tax که به اختصار به صورت VAT هم نوشته می شود، از زمان شروع زنجیره تولید تا زمان فروش و در پی آن افزایش ارزش محصول یا کالا، تعیین می شود.

مقدار مالیات بر ارزش افزوده ای که یک فرد پرداخت می کند، متناسب با هزینه مصرفی برای محصول می باشد.

مالیات بر ارزش افزوده جزو دست مالیات های غیر مستقیم است و بر اساس تحقیقات می توان گفت که از سیستم مالیاتی ارزش افزوده در بیش از 160 کشور جهان استفاده می شود.

خوب است بدانید که تولید کننده ها و ارائه دهنده های خدمات که به آن ها مالیات بر ارزش افزوده تعلق می گیرد، صرفاً یک انتقال دهنده بار مالیاتی هستند.

به بیان ساده تر به ازای هر مرحله در زنجیره تولید، میزان مالیات بر ارزش افزوده افزایش می یابد و پرداخت مالیات در پایان بر عهده خریدار نهایی محصول یا متقاضی نهایی خدمت می باشد؛ و این گونه می توان گفت که مالیات بر ارزش افزوده به صورت روش تقریقی غیر مستقیم تعیین می شود.

شما میتوانید برای انجام خدمات مالیاتی خود زیر نظر بهترین کارشناسان مالیاتی از همکاران ما در بخش خدمات مالیاتی کمک بگیرید.

خدمات مالیاتی در شرکت حسابداری آریا تهران با بالاترین کیفیت و زیر نظر مجرب ترین کارشناسان ارائه میشود.

ازرش افزوده چیست

ازرش افزوده همان طور که از نامش پیداست ازرشی محسوب میشود که در مراحل مختلف به اجناس و کالا ها اضافه میشود. به طور کلی میتوان گفت ارزش افزوده به خدمات و یا کالاهایی تعلق میگیرد که به صورت زنجیروار چندین مرحله را از ابتدای تولید تا مصرف طی میکنند.

تمام مراحلی که از تولید تا مصرف روی کالا انجام میشود باعث میشود ارزشی به ارزش کلی محصول اضافه شود که به آن ازرش افزوده میگویند.

ارزش افزوده چیست با مثال

همان طور که در ازرش افزوده چیست گفتیم این ارزش به خدمات و ا کالا ها افزوده میگردد پس در این قمت برای مثال هم کالا ها و هم خدمات را با هم بررسی میکنیم.

- مثال برای ارزش افزوده کالا:

برای مثال نان را در نظر بگیرید. برای تولید نان اول کشاورز باید روز زمین کار هایی را انجام دهد تا گندم کاشته شود و بار دهد. همین کار ها و خدماتی که ری زمین انجام میشود سبب اضافه شدن ارزش به کالا میگردد. در مرحله بعد گندم به کارخانه رفته و تبدیل به آرد میشود و همین امر هم باعث میشود ارزشی به ارزش کلی محصول اضافه شود. در نهایت نانوا نان را میپزد و با افزودن ارزش نهایی به ان سبب تولید نان میشود.

- مثال برای ارزش افزوده خدمات:

برای مثال ازرش افزوده خدمات میتوان واردات ماشین را در نظر گرفت .درابتدا یک وارد کننده ماشین آن را از یک کشور خارجی به ایران وارد میکند. در مرحله بعد ماشین ها به دست فروشندگان ماشین میفتد و برای توزیع کردن این ماشین ها در بین خرده فروشان ارزش دیگری بر آن اضافه میشود. در نهایت خرده فروشان ماشین در ازای فروش محصولات ازش دیگری بر آن اضافه میگردد.

انواع مالیات بر ارزش افزوده

مالیات بر ارزش افزوده تولیدی، مالیات بر ارزش افزوده مصرفی و مالیات بر ارزش افزوده درآمد 3 نوع مالیات بر ارزش افزوده هستند که در ادامه انواع مالیات بر ارزش افزوده را مورد بررسی قرار می دهیم.

- مالیات بر ارزش افزوده تولیدی: در مالیات بر ارزش افزوده از نوع تولیدی، اعمال مالیات هم بر فروش کالاهای مصرفی و هم بر فروش کالاهای سرمایهای صورت می گیرد. یعنی بنگاه اقتصادی با خرید کالا هیچ اعتبار مالیاتی را کسب نمی کند.

- مالیات ارزش افزوده مصرفی: تمام مخارج سرمایه گذاری ناخالص مالیات در ارزش افزوده نوع مصرفی به دلیل این که براساس کالاها و خدمات مصرفی است، حذف میشود.

- مالیات بر ارزش افزوده درآمد: در مورد مالیات بر ارزش افزوده از نوع درآمد گفته می شود که مالیات بر فروش تولید خالص کالاهاست و این گونه پس از کسر هزینه استهلاک به سرمایهگذاری خالص، ارزش افزوده از نوع درآمد به آن تعلق می گیرد.

قانون مالیات بر ارزش افزوده

تا اینجای مقاله با انواع مالیات بر ارزش افزوده آشنا شدیم و میخواهیم شما را بیشتر با قانون حاکم بر مالیات بر ارزش افزوده آشنا کنیم. تا قبل از سال 1387 که قانون مالیات بر ارزش افزوده در مجلس به تصویب برسد و اجرا شود، بار ها در دهه های 60 و 70 بر سر ارزش افزوده بحث شده بود. قانون مالیات بر ارزش افزوده شامل چندین بخش است و به طور کلی در 53 ماده نوشته شده که در ادامه می توانید با بخش های مختلف آن آشنا شوید.

- در ماده 1 تا 11 به تعاریف و قوانین ارزش افزوده پرداخته شده است.

- در بخش دوم از ماده 12 تا 13 به موضوع معافیت اشاره شده.

- در ماده های 14 تا 17 چگونگی محاسبه نرخ مالیات توضیح داده شده است.

- به وظایف و اقدامات مودیان در ماده های 18 تا 23 پرداخته شده.

- مواد 24 تا 33 قانون مالیات بر ارزش افزوده بیان کننده وظایف و اختیارات سازمان امور مالیاتی می باشد.

- در مواد 34 تا 37 برخی مقررات و مواد قانونی ذکر شده.

- عوارض کالا و خدمات مختلف و بررسی قوانین مواردی هستند که در ماده های 38 تا 40 به آنها پرداخته شده است.

- در ماده 41 موضوع حقوق ورودی و گمرکی توضیح داده شده.

- بررسی عوارض خاص و سایر مالیاتها در مواد 42 تا 53 انجام شده است.

مطالعه قانون و آیین نامه های مربوط به مالیات بر ارزش افزوده الزامی بوده و همچنین کمک می کند تا بیشتر و بهتر با مفهوم مالیات بر ارزش افزوده چیست، آشنا شوید.

نرخ مالیات بر ارزش افزوده

طبیعتاً نرخ مالیات بر ارزش افزوده در کشور های مختلف جهان متفاوت است و بر اساس شرایط سیاسی، اقتصادی و اجتماعی آن ها تعیین می شود.

برای مثال نرخ مالیات بر ارزش افزوده عمومی در سال 99 در ایران، 9 درصد بود که 6 درصد از این مقدار مربوط به مالیات بر ارزش افزوده و 3 درصد باقی مانده مربوط به عوارض ارزش افزوده می شد.

از آن جایی که مالیات بر ارزش افزوده در کشور مقصد بر روی محصولات وضع می شود، در بیش تر کشور ها هیچ نرخ مالیات بر ارزش افزوده ای به کالا ها و خدمات صادراتی تعلق نمی گیرد و به نوعی می توان گفت که نرخ این نوع کالا ها و خدمات صفر می باشد.

به همین دلیل در چنین شرایطی از سوی تولید کننده ها معمولاً مالیاتی بر قیمت نهایی کالای صادر شده وضع نمی شود.

خوب است بدانید بسیاری از مواردی که به منظور مصارف خود تهیه می کنیم، ارزش افزوده به آن ها تعلق می گیرد و جالب است بدانید که کالاهای دخانی و سوختنی مثل سیگار و تنباکو ارزش افزوده بیشتری نسبت به سایر محصولات و کالا ها دارند.

اگر میخواهید اطلاعات بیشتری در این زمینه کسب کنید میتوانید مقاله جامع قانون مالیات بر ارزش افزوده 1400 را بخوانید که در آن نرخ مالیات بر ازرش افزوده را به صورت کامل توضیح داده ایم.

مثال برای مالیات بر ارزش افزوده

برای آن که درک کنید مالیات بر ارزش افزوده چیست و بهتر با مفهوم آن آشنا شوید می توانید به مثال زیر توجه کنید. (با فرض این که نرخ مالیات بر ارزش افزوده برابر ۱۰ درصد است.)

یک سازنده قطعات الکتریکی برای ساخت انواع مقاومت الکتریکی به مواد اولیه ای نیاز دارد که از فلز های مختلف تشکیل شده است و این مواد را از یک دلال خریداری می کند. دلال فلزات یک فروشنده محسوب می شود و مبلغ 1,100,000 تومان از سازنده دریافت می کند.100,000 تومان مالیات بر ارزش افزوده ای است که دلال به سازمان امور مالیاتی پرداخت می کند.

سازنده پس از ساخت قطعات الکتریکی آن ها را به مبلغ 2,200,000 تومان به یک شرکت تولید کننده تلفن همراه می فروشد. 100,000 تومان به دولت پرداخت می شود و 100,000 تومان دیگر را به ازای مالیات پرداختی، پیش خود نگه می دارد.

تولید کننده با تولید تلفن همراه، میزان ارزش افزوده را بالا می برد. تولید کننده، تلفن های همراه را به یک فروشنده موبایل به مبلغ 3,300,000 تومان می فروشد که 300,000 تومان آن مالیات بر ارزش افزوده می باشد. ت

ولید کننده تلفن همراه 100,000 تومان را به دولت پرداخت کرده و 200,000 تومان را به عنوان مالیاتی که به سازنده پرداخت کرده بود، نزد خود نگه می دارد و در آخر، فروشنده تلفن همراه، هر دستگاه را به مبلغ 5,500,000 تومان به مشتری میفروشد که 200,000 تومان آن مالیات بر ارزش افزوده است و باید به دولت پرداخت شود.

در نهایت می توان این موضوع را دریافت کرد که مالیات بر ارزش افزوده شده در هر مرحله از چرخه تولید و توزیع، ۱۰ درصد از ارزش افزوده شده توسط تولید کننده یا فروشنده را نشان می دهد.

پیشنهاد مطالعه : آشنایی با چگونگی محاسبه مالیات املاک در مقاله نحوه محاسبه مالیات نقل و انتقال ملک .

نحوه محاسبه مالیات ارزش افزوده

نحوه محاسبه مالیات ارزش افزوده این گونه است که هر مودی مالیات پرداخت شده توسط خود را از مالیات گرفته شده از خریدار کسر می کند و باقی مانده آن را به سازمان امور مالیاتی کشور پرداخت می کند.

در هر مرحله از چرخه تولید مقدار مشخصی مالیات تعیین می شود که با افزایش مراحل، ارزش افزوده محصول نیز بیش تر می شود و در پی آن قیمت محصول نیز افزایش پیدا می کند اما در نهایت پرداخت این مالیات بر عهده مصرف کننده نهایی است و تولید کننده هیچ مالیاتی را پرداخت نمی کند البته در برخی مواقع ممکن است عکس این قانون اجرا شود.

ما در این راستا مقاله کاملی نوشته ایم که به صورت کامل محاسبه مالیات بر ارزش افزوده را توضیح داده ایم. برای اطلاعات بیشتر درباره چگونگی این محاسبات میتوانید مقاله نحوه محاسبه مالیات بر ارزش افزوده را مطالعه کنید.

معایب مالیات بر ارزش افزوده

هزینه اضافی برای کسب و کارها

ارزش افزوده یک هزینه اضافی برای صاحبان مشاغل به حساب می آید. محاسبه مالیات بر ارزش افزوده در تمام مراحل فرآیند فروش الزامی بوده و به دنبال آن مراحل دفتر داری و ثبت مانعی بزرگ برای شرکت می باشد که در آینده هزینه های اضافی بیشتری را برای شرکت ایجاد می کند.

زمانی که نقل و انتقالات پول بینالمللی باشدف کار سخت تر و پیچیده تر می شو. به این دلیل که نحوه محاسبه مالیات در کشورهای گوناگون، متفاوت است، نامهنگاری های اداری افزایش پیدا کرده و در پی آن تاخیراتی نیز به هنگام انجام مبادلات ایجاد میشود.

بالا بودن قیمتها برای قشر با درآمد پایین

بر اساس نظر منتقدین مالیات بر ارزش افزوده، بار و فشار در سیستم مالیاتی، برارزش افزوده کالا قرار دارد و این مصرف کنندگان هستند که در نهایت مبالغ بیشتری را در این سیستم می پردازند و به طور کلی ارزش های افزوده ای که در هرمرحله تولید، افزایش پیدا می کنند در نهایت توسط مصرف کننده یا مشتری پرداخت می شوند.

افزایش اندازه و هزینه های دولت

بر اساس نظر منتقدین مالیات بر ارزش افزوده، بار و فشار در سیستمافزایش اندازه و هزینه های دولت از دیگر معایب سیستم مالیات بر ارزش افزوده می باشد، از آنجایی که مالیات بر ارزش افزوده برای تولید درآمد مالیاتی ظرفیت زیادی دارد، مشکلاتی همچون بیشتر بودن مخارج از درآمد و کسری بودجه ایجاد می شود.

در بین سال های 1970 تا 1980 میلادی در ایالات متحده آمریکا به ازای افزایش 1 دلار در درآمد مالیاتی، مخارج فدرال به میزان 22/1 دلار افزایش پیدا می کرد و در بین سالهای 1980 تا 1990به ازای اضافه شدن هر 1 دلار به درآمد مالیاتی، مخارج به 29/1 دلار رسید. در دهه 90 میلادی بود که این نسبت به اوج خود رسید و به ازای هر 1 دلار درآمد مالیاتی جدید دولت، مخارج به 90/1 دلار رسید.

کند کردن اقتصاد و از بین بردن مشاغل

مالیات بر ارزش افزوده با کند کردن اقتصاد کشور باعث از بین رفتن مشاغل می شود به همین دلیل بسیاری از اقتصاد های اروپایی عملکرد نسبتاً ضعیفی دارند. کندی رشد و کاهش تولید زمانی ایجاد می شود که منابع از بخش تولیدکننده اقتصاد به دولت انتقال پیدا کنند. موسسه تحقیقات اقتصادی Stotler Economics، تحقیقاتی را انجام داده که طبق آن تحقیقات می توان گفت، مالیات بر ارزش افزوده ۳ درصدی تا سال پنجم، درآمد خانوار متوسط را تا 1000 دلار کاهش داده و 1/2 میلیون شغل را از بین میبرد.

افزایش کسری بودجه دولت

افزایش کسری بودجه دولت از معایب مالیات بر ارزش افزوده است. به عنوان نمونه، مقدار مالیات در سالهای 1982، 1984، 1987 و 1990 در ایالات متحده آمریکا افزایش پیدا کرد. در هریک از این سالها وعده هایی از سوی سیاست مداران داده شد که برای رفع کسری بودجه از پول جمعآوری شده استفاده خواهد شد اما در هر یک از سال ها، کسری بودجه در سال بعد افزایش پیدا کرد.

با افزایش کسری بودجه فعالیت سرمایهگذاران محدود میشود و کسبوکارها مجبور می شوند کارگران و کارمندان کمتری استخدام کنند و به دنبال آن مخارج مصرفی مصرفکنندگان نیز کاهش مییابد.این گونه اشخاص و کسبوکارهای ثروتمند، منابع مالی خود را در جایی که میزان مالیات کمتری را پرداخت می کند، سرمایه گذاری می کنند.

مزایای مالیات بر ارزش افزوده چیست

از جمله مزایایی که باعث شده تا کشور های مختلف از سیستم مالیات بر ارزش افزوده استفاده کنند می توان به موارد زیر اشاره کرد:

- بستن راه های فرار مالیاتی

سیستم های مالیاتی پیچیده در مالیات بر ارزش افزوده ساده تر می شود و در کنار این که کارایی را افزایش می دهد، پرداخت نکردن مالیات را نیز بسیار مشکل میکند.

مزایای مالیات بر ارزش افزوده راه حلی مسدود کننده برای راه گریز های مالیاتی می باشد همچنین مالیاتهای پرداخت نشده بر فروش های آنلاین، میلیاردها دلار هزینه را برای ایالات به دنبال دارد که این مبلغ می تواند صرف نیازهای مالی مدارس و دیگر خدمات عمومی شود.

- انگیزه بیشتر برای کسب درآمد

شهروندان در سیستم مالیات بر ارزش افزوده، قادر به نگهداری مقدار بیشتری از درآمد کسب شده هستند و زمانی که قصد خرید داشته باشند، به دریافتی آن ها مالیات تعلق می گیرد این تغییر باعث ایجاد انگیزه بیشتر در افراد میشود تا به دنبال کسب درآمد بیشتر باشند و همچنین آن ها را تشویق به پسانداز و انصراف از خرج های غیرضروری میکند.

اگر در امور مالیاتی خود به مشکل بر خورده اید میتوانید از خدمات مشاوره مالیاتی رایگان ما در بهترین شرکت حسابداری در تهران بهره مند شوید.

کافیست به صفحه مشاوره مالیاتی مراجعه کنید و یا با همکاران ما تماس بگیرید تا تخصصی ترین مشاوره به شما ارائه شود.

عوارض ارزش افزوده چیست

در پاسخ به عوارض ارزش افزوده چیست باید گفت این عوارض نیز مانند عوارض ملی قانون مالیات بر ارزش افزوده را تصریح کرده است و به تصویب قانونی رسیده است. در سال 99 میزان عوارض ارزش افزوده برابر با 3درصد بود.

موارد معاف از پرداخت مالیات بر ارزش افزوده

تمامی کالا ها و محصولات تولید شده مانند محصولات کشاورزی فرآوری نشده، دام و طیور زنده، آبزیان، زنبور عسل، انواع کود، سم، بذر و نهال، نان، گوشت، قند، شکر، برنج، حبوبات، سویا، شیر، پنیر، شیرخشک مخصوص تغذیه کودکان، کتاب، دفاتر تحریر، انواع کاغذ چاپ، انواع دارو، لوازم مصرفی درمانی، خدمات درمانی (انسانی، حیوانی وگیاهی) و خدمات خدمات تشخیصی، پیشگیری و . . . از جمله موارد معاف از پرداخت مالیات بر ارزش افزوده هستند.

مقاله مرتبط: مشاغل معاف از ارزش افزوده

کالا های مشمول مالیات بر ارزش افزوده

تمامی کالا ها و محصولات تولید شده به غیر از مواردی که معاف از پرداخت مالیات هستند همگی جزو کالا های مشمول مالیات بر ارزش افزوده حساب می شوند.

مشمولین ثبت نام مالیات ارزش افزوده

مودی به کسی گفته می شود که به ارائه و تولید خدمات و کالا ها مشغول باشد و به او مالیات بر ارزش افزوده تعلق گرفته و جزو مشمولین ثبت نام مالیات ارزش افزوده می باشد همچنین ارائه یا عرضه کالا به انتقال کالا از طریق هر معامله ای گفته می شود.

در صورتی که کالایی را خریداری و برای استفاده شخصی آن را بردارید به این منظور است که کالا را به خود عرضه کرده اید و مالیات به شما تعلق می گیرد حتی معاوضه و تبادل کالا نیز مشمول مالیات شده و افراد شاغل در این زمینه ها مشمول ثبت نام مالیات بر ارزش افزوده می باشند.

پیشنهاد مطالعه : آشنایی با چگونه محاسبه شدن مالیات شرکت های تازه تاسیس و استارتاپ در مقاله نحوه محاسبه مالیات استارتاپ ها .

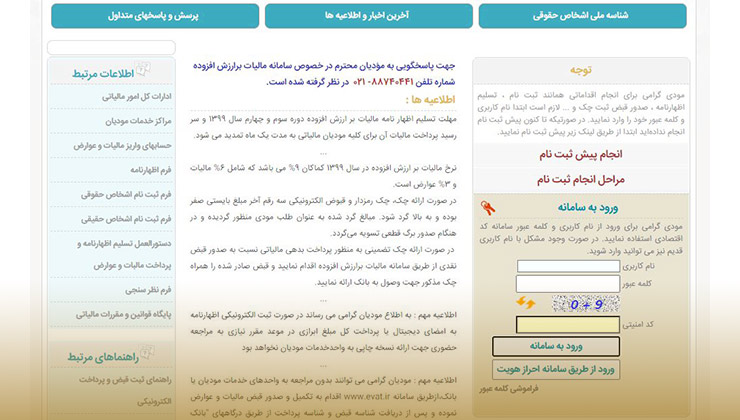

نحوه ارسال اظهارنامه ارزش افزوده

امروزه روش های دستی و مشکالات آن برای ارسال اظهارنامه از بین رفته و نحوه ارسال اظهارنامه ارزش افزوده به صورت الکترونیک می باشد.

مودیان پس از مراجعه به سامانه www.evat.ir باید اقدام به ثبت نام در سامانه کنند و پس از وارد کردن نام کاربری و کلمه عبور به ارسال اظهارنامه ارزش افزوده بپردازند.

اگر نخمیدانید اظهارنامه مالیاتی چیست و چه انواعی دارد مقاله اظهارنامه مالیاتی چیست را مطالعه کنید.

روش ارسال اظهارنامه و پرداخت مالیات بر ارزش افزوده

- ابتدا به آدرس evat.ir بروید و ثبت نام کنید.

- برای ورود به صفحه خود نام کاربری و کلمه عبور را وارد کنید.

- صفحه جدیدی باز میشود که برای تکمیل اظهارنامه ارزش افزوده خود باید اطلاعات مربوط به سال و دوره مورد نظر را وارد کنید.

- در مرحله بعد صفحه جدیدی باز می شود که باید اطلاعات مربوط به خرید و فروش را به طور دقیق در آن ثبت کنید. جدول 1 و 2 به ترتیت اطلاعات مربوط به فروش و خرید هستند. در ردیف اول، میزان فروش مشمول مالیات بر ارزش افزوده و در ردیف دوم میزان فروش معاف از مالیات ارزش افزوده ثبت می شود. قسمت مربوط به مالیات و عوارض متعلقه به صورت خودکار توسط خود سامانه محاسبه و ثبت می شود. ردیف چهارم جدول، جمع فروش فصل است که مقدار آن باید با میزان فروش معاملات فصلی برابر باشد.

- پس از تکمیل فرم برای ثبت موقت یا تایید اظهارنامه مالیات بر ارزش افزوده به پایین صفحه بروید و پس از تایید صحت مندرجات اظهارنامه، کادر مربوط به نام و نام خانوادگی را پر کرده و به مرحله بعد بروید.

- پس از تایید نهایی اظهارنامه صفحه ای که حاوی شماره ثبت تسلیم اظهارنامه، شناسه ثبت نام، تاریخ ثبت تسلیم اظهارنامه و اطلاعات تایید کننده است برایتان ظاهر می شود.

- پس از دریافت کد رهگیری اقدام به صدور قبض و پرداخت مالیات بر ارزش افزوده کنید.

توجه داشته باشید که پرداخت مالیات بر ارزش افزوده از طریق قبض صادر شده فقط از درگاه های بانک ملی امکان پذیر می باشد.

برای اطلاعات بیشتر در زمینه نحوه پر کردن اظهار نامه مالیاتی میتوانید از خدمات اظهارنامه مالیاتی ما در شرکت حسابداری آریا تهران استفاده کنید.

زمان پرداخت مالیات بر ارزش افزوده

طبق قانون تعیین شده، زمان پرداخت مالیات بر ارزش افزوده هر 90 روز یا 3 ماه یک بار به همراه یک فرجه 15 روزه است. مشمولین باید در زمان تعیین شده به سامانه مربوطه مراجعه کرده و اقدام به ارائه و پرداخت مالیات بر ارزش افزوده کنند تا جریمه به آنها تعلق نگیرد.

نحوه رسیدگی به مالیات ارزش افزوده

برای رسیدگی به مالیات ارزش افزوده مهلتی از سوی اداره امور مالیاتی تعیین نشده اما بر اساس ماده 34 قانون مالیات بر ارزش افزوده مودیان باید از دفاتر، صورت حساب ها و دیگر فرم های مربوطه، ماشین های صندوق و سایر وسایل های نگهداری حساب که همگی توسط سازمان امور مالیاتی مشخص می شود، استفاده کنند.

مودیان باید مدارک ذکر شده را تا 10 سال پس از سال مالی نگهداری کنند و در صورت مراجعه مأموران مالیاتی مدارک خواسته شده به آنها ارائه شود.

لایحه مالیات بر ارزش افزوده چیست

اولین بار لایحه مالیات بر ارزش افزوده در دی ماه سال 1366 در مجلس شورای اسلامی برده شد و مورد بررسی قرار گرفت. پس از اعمال نظرات، این لایحه به مجلس برده شد و پس از تصویب 6 ماده به دلیل اجرای سیاست تثبیت قیمت ها به مجلس بازگردانده شد.

در نهایت قانون مالیات ارزش افزوده که شامل 53 ماده و 47 تبصره می شد در تاریخ 17 اردیبهشت سال 1387 در کمیسیون اقتصادی مجلس تصویب شد و از تاریخ 1 مهر 1387 به مدت 5 سال به طور آزمایشی به اجرا درآمد. میزان مالیات بر ارزش افزوده تقریباً از ابتدای سال 1393 بود که در ایران از 6 درصد به 9 درصد افزایش یافت.

مالیات بر ارزش افزوده سال 99

نرخ مالیات بر ارزش افزوده سال 99، 9 درصد بود که 6 درصد آن شامل مالیات و 3 درصد باقی مانده شامل عوارض ارزش افزوده می شد.

البته نرخ مالیات برای برخی کالا های خاص مثل سیگار و دخانیات، 12 درصد و برای بنزین و سوخت هواپیما 20 درصد تعیین شد.

الزامات خریدار در مورد ارزش افزوده

الزاماتی که یک خریدار در مورد ارزش افزوده باید رعایت کند به ترتیب زیر می باشد:

- دریافت فاکتور رسمی طبق الزامات و نمونه استاندارد سازمان امور مالیاتی که اطلاعات دقیقی مانند نام کامل شرکت، شماره سریال و تاریخ، شماره اقتصادی یا شناسه ملی، آدرس و کد پستی خریدار در آن ذکر شده باشد.

- دریافت گواهی ارزش افزوده تامین کننده کالا و خدمات که از نظر تاریخی دارای اعتبار باشد.کنترل اعتبار گواهی ارزش افزوده تامین کننده کالا و خدمت از سایت https://www.evat.ir/ انجام می شود.

- پس از وارد شدن سامانه سازمان امور مالیاتی کشور میتوان با جستجو نام مودی، شماره اقتصادی، شناسه ملی و یا شماره ثبت و اطلاعات کامل تامین کننده کالا و خدمات گواهی را کنترل کرد.

- پس از اطمینان از اعتبار اطلاعات ثبت شده در فاکتور، وجه فاکتور پرداخت و مالیات و عوارض ارزش افزوده پرداختی به عنوان پیش پرداخت شرکت در حساب باقی می ماند و در هنگام ارسال اظهارنامه ارزش افزوده این اعتبارات از تعهدات شرکت کم شده و مابه التفاوت آن پرداخت می شود.

- کپی فاکتور و مدارک اعتبار تامین کننده کالا و خدمات که به عنوان پیش پرداخت به اداره ارزش افزوده شناسایی و ثبت می شود و از آنها نگهداری می شود تا در صورت مراجعه مأموران مالیاتی مدارک خواسته شده به آنها ارائه شود.

مقاله مرتبط : بررسی ثبت نام مودیان مالیات بر ارزش افزوده

الزامات فروشنده در مورد ارزش افزوده

هر شرکتی با توجه به قوانین مالیات بر ارزش افزوده موظف به رعایت الزاماتی می باشد که در ادامه می توانید مشاهده کنید:

- دریافت گواهی اعتبار ارزش افزوده و تمدید آن در صورت منقضی شدن.

- صدور فاکتور رسمی طبق الزامات و نمونه استاندارد سازمان امور مالیاتی که در برگیرنده اطلاعات کامل خریدار و فروشنده می باشد.

- تحویل مالیات بر ارزش افزوده در 15 روز بعد از پایان هر فصل.

- شرکت باید به اندازه تمام درآمدهای عملیاتی و غیر عملیاتی در طی هر فصل و به ازای هر فاکتور درآمدی که صادر میکند مالیات بر ارزش افزوده خود را شناسایی و در پایان هر دوره 90 روزه آن ها را تکمیل و مابه التفاوت را پرداخت کند.

- در صورتیکه مابه التفاوت تعهدات مالیات و عوارض شرکت با پیش پرداخت مالیات و عوارض، باعث بستانکاری شرکت شود، امکان انتقال این بستانکاری به دوره آتی وجود دارد.

- در صورتی که شرکت درخواست تسویه و عودت را از سازمان مالی داشته باشد باید نامه درخواست عودت به سازمان مربوطه ارسال کند و اداره ارزش افزوده پس از رسیدگی لازمه تا زمان آخرین دوره و اطمینان حاصل کردن از نداشتن بدهی ارزش افزوده در شرکت درخواست دهنده، نسبت به عودت آن اقدام می کند.

پیشنهاد مطالعه : آیا میدانید چطور مالیات حقوق و دستمزد محاسبه میشود و از حقوق کارکنان کسر میشود ؟ مقاله نحوه محاسبه مالیات بر حقوق را حتما مطالعه کنید.

آیا مالیات بر ارزش افزوده شامل طلا فروشان هم می شود

طلافروشان طبق قانون مالیات بر ارزش افزوده مشمول مالیات بر ارزش افزوده می شدند اما بنابر اعتراضات طلافروشان و بیان این موضوع که طلا به عنوان یک کالای مصرفی حساب نمی شود و بیشتر برای رد و بدل در زمینه سرمایه گذاری از آن استفاده می شود، این قانون تغییر کرد.

امروزه طلافروشان فقط مشمول پرداخت مالیات غیر مستقیم هستند و این مالیات بر مراحل خرید مواد اولیه و دیگر موارد تعلق نمی گیرد.

آیا حقوق و دستمزد کارمندان مشمول مالیات بر ارزش افزوده است

به دلیل آنکه حقوق و دستمزد کارکنان در مالیات های مستقیم به صورت جداگانه وجود دارد و همچنین مالیات آن نیز در همین گروه از مالیات ها پرداخت می شود، حقوق و دستمزد کارکنان مشمول مالیات بر ارزش افزوده نخواهند شد.

جمع بندی

در مقاله مالیات بر ارزش افزوده چیست، ابتدا به مفهوم مالیات بر ارزش افزوده پرداخته شد، در ادامه توضیح دادیم قانون این نوع مالیات چیست، چگونه محاسبه می شود و چه کسانی مشمول و معاف از مالیات بر ارزش افزوده هستند.

مقالات مرتبط:

مقالات مرتبط

نظرات